Ипотечные кредиты Сбербанка в 2023 году – ставки и условия

Многие стремятся разобраться в вопросе, что собой представляет ипотека в Сбербанке, каковы условия ее предоставления в 2023 году, насколько приемлемой является процентная ставка на вторичку.

Решение жилищной проблемы многие связывают именно с приобретением квартир в уже построенном доме, поскольку покупка квартиры в новостройке сопряжена с определенными рисками, возникающими в случае сотрудничества с непорядочными застройщиками. Также вариант с новостройкой предполагает определенный интервал ожидания до того момента, пока новостройка не будет сдана в эксплуатацию, поэтому исключается возможность быстрого вселения в приобретенную квартиру.

К сожалению, не каждая молодая семья сможет найти подходящий (финансово доступный) вариант на вторичном рынке. Именно для таких случаев создана специальная программа, предлагающая клиентам оформление ипотеки – выделение кредитных средств, необходимых для приобретения недвижимости. Воспользовавшись ипотечным предложением от банка, расплатиться за приобретенную квартиру можно в течение достаточного периода времени.

Условия ипотечного кредитования

Программа ипотеки на приобретение жилья на вторичном рынке содержит несколько ключевых условий. Прежде всего, клиент должен учитывать, что банк не предоставляет всю сумму, а выделяет только 85% от оценочной стоимости выбранной недвижимости. Исходя из этого, заемщик обязан самостоятельно совершить первоначальный взнос, величина которого не может быть менее 15%.

Общая сумма ипотеки определяется банком, при этом ее минимальный показатель составляет 300 тысяч рублей. Ипотечное кредитование может быть оформлено сроком до 30 лет.

Сбербанк предоставляет ипотечные средства на приобретение квартиры, предполагая, что эта недвижимость будет выступать в качестве залога. Приобретаемый объект обязательно подлежит имущественному страхованию, это позволяет минимизировать риски банка, связанные с невозвратом кредитных средств.

После поступления заявления от клиента банк формирует индивидуальные условия кредита на вторичное жилье. Они зависят от нескольких факторов, в том числе:

- от величины первичного взноса, который готовы совершить приобретатели квартиры;

- от уровня платежеспособности клиентов.

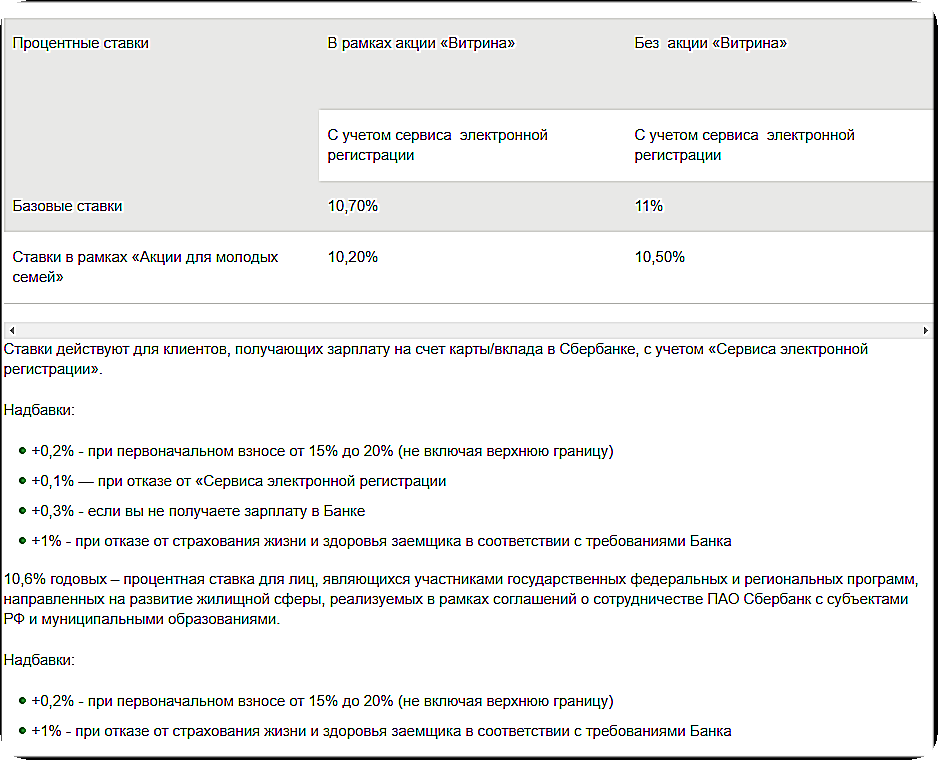

Также банк обращает внимание и на другие детали сотрудничества. В частности, если заявитель получает заработную плату через Сбербанк, имеет в наличии полный пакет документов, ему будет предложено базовое ипотечное кредитование под 11% годовых. При таких же условиях клиенты могут быть сориентированы на «Акцию для молодых семей», которая предоставляет возможность воспользоваться немного меньшей процентной ставкой – 10,5%.

Процентная ставка может быть привлекательнее, если заемщик участвует в акции «Витрина». В этом случае ее базовая величина будет составлять 10,7%, а для молодых семей – 10,2%.

Государство заботится о молодых семьях, поэтому банковский ипотечный продукт, ориентированный на молодые семьи, сопровождается уменьшенной процентной ставкой на 0,5%.

Воспользоваться такой дополнительной скидкой могут семьи при соблюдении таких условий:

- брак должен быть официально зарегистрирован;

- супруги должны быть гражданами России;

- хотя бы один из супругов должен быть не старше 35 лет.

Также для молодых семей предусмотрены и другие дополнительные скидки при условии, что в течение 2023 -2024 годов у них родится второй или третий ребенок.

В этом случае молодая семья должна совершить первоначальный взнос в размере 20% от стоимости недвижимости, после этого рассчитывать на:

- получение средств в размере от 300 тысяч до 3 миллионов рублей;

- снижение процентной ставки до 6%.

Если в течение 2023 -2024 годов в молодой семье появляется второй и третий малыш, срок льготного кредитования будет достигать восьми лет. По завершению льготного периода банк пересматривает процентную ставку и устанавливает новую величину, которая составляет в 2023 году 9,5%.

Иначе обстоят дела при обращении граждан, не являющихся клиентами Сбербанка, а также у которых нет возможности воспользоваться льготами, предназначенными для молодых семей. Для них предусмотрено базовое предложение, ставка по которому составляет 12,1%.

Однако при желании клиенты могут повлиять на ее снижение, если выполнят отдельные условия:

- пройдут «электронную регистрацию» (снижение будет осуществлено на 0,1%);

- оплатят не менее 20% стоимости недвижимости (ставка снизится на 0,2%);

- подключатся к зарплатному проекту Сбербанка (будет предложено уменьшение на 0,3%);

- пройдут добровольное страхование, предлагаемое в Сбербанке (ставка станет меньше на 1%).

Читайте также: Альфа банк: ипотека на вторичное жилье — оформление онлайн

Основные требования

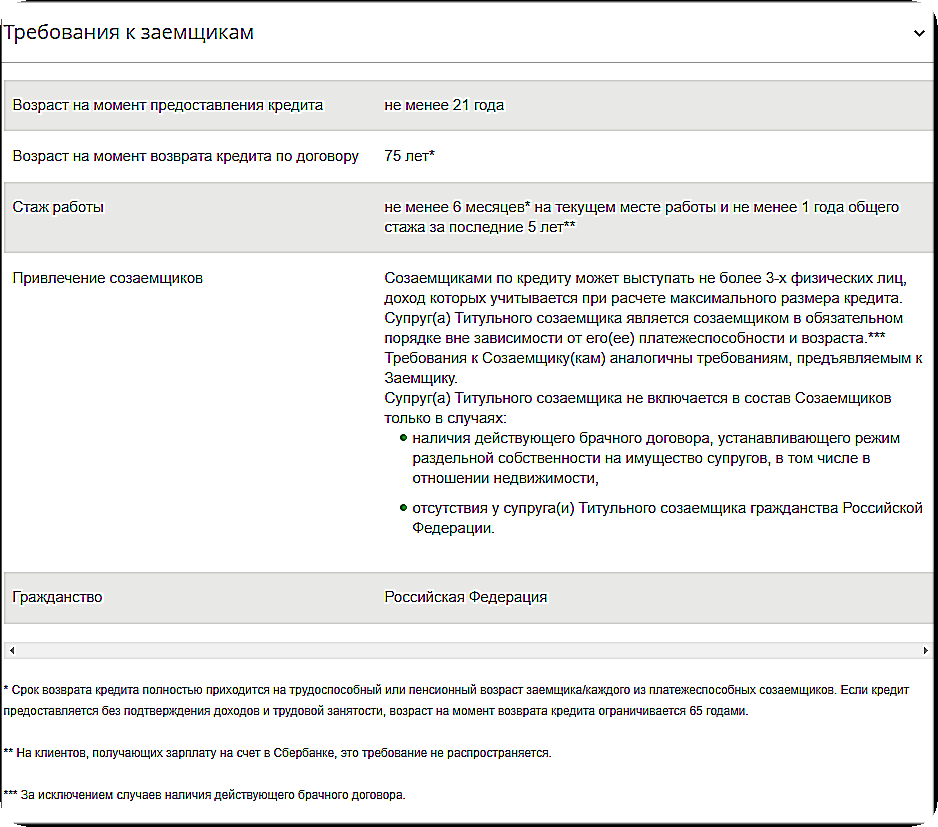

Сбербанк выдвигает пять основных требований к заемщику относительно получения ипотеки:

- клиент должен быть обязательно гражданином России, иметь временную или постоянную регистрацию;

- соответствовать возрастным ограничениям (от 21 до 75 лет, при условии отсутствия трудоустройства максимальный возраст снижается до 65 лет);

- стаж работы по основному месту трудовой деятельности должен быть более шести месяцев;

- иметь достаточный уровень доходов (нагрузка по ипотеке не должна превышать 40% общего семейного дохода);

- заемщик должен иметь положительную кредитную историю.

Банковское учреждение выдвигает требование не только к заемщикам, но и в том числе к самой вторичной недвижимости. Сбербанк требует, чтобы выбранная квартира на вторичном рынке соответствовала таким стандартам:

- она должна быть полностью оснащена всеми коммуникациями (электричество, газ, водоснабжение, отопление, канализация, вентиляция);

- при наличии перепланировки должны быть обязательно предоставлены документы, официально подтверждающие законность проведения таких действий;

- недвижимость должна соответствовать нормам СЭС;

- на рассматриваемой жилплощади не должны быть зарегистрированы посторонние лица;

- за жилплощадью не должны числиться долги по коммунальным начислениям;

- квартира или дом не должны сопровождаться обременительными историями (находится под залогом, судебным запретом).

Сбербанк обращает внимание не только на качество жилья, но и на дом, в котором находится квартира. Категорический отказ последует, если дом находится в аварийном состоянии или же имеются документы, подтверждающие факт его сноса.

Шансы на получение ипотеки на вторичном рынке увеличиваются, если дом расположен в отличном районе с развитой инфраструктурой.

Читайте также: Условия по ипотеке от банка ВТБ в 2023 году

Документы

Для оформления ипотечного кредита заемщик должен собрать и предъявить в банк полный пакет документов:

- заявление;

- ксерокопию паспорта гражданина России;

- справку с основного места работы с указанием уровня дохода;

- документы на недвижимость, которая впоследствии будет выступать в качестве залога;

- документ о кредитоспособности заемщика.

Если же клиент изъявляет желание принять участие в специальных программах, предполагающих предоставление дополнительной государственной помощи, начисление приемлемых процентов, он обязан подготовить и другие документы:

- свидетельство о браке;

- свидетельства о рождении детей;

- документ об образовании.

Банк может затребовать и другие документы, если они определены конкретными действующими программами.

Ипотека предоставляется в отделениях Сбербанка, находящихся:

- по месту постоянной или временной регистрации заемщика или созаемщика;

- по месту аккредитации работодателя клиента, стремящегося оформить ипотеку;

- в районе расположения квартиры, под которую оформляется ипотека.

После подачи заявления и полного пакета документов Сбербанк обязан принять решение в течение восьми рабочих дней, сообщить заявителю об одобрении или отказе в предоставлении ипотеки.

Ипотечный кредит погашается ежемесячно равными платежами. При несвоевременном внесении платежей к клиентам применяется неустойка, размер которой определен в ипотечном договоре. Заемщику предоставляется возможность досрочного погашения ипотеки.

Итак, подводя итоги, можно отметить, что ипотека в Сбербанке сопровождается приемлемыми условиями в 2023 году, а начисляемая процентная ставка на вторичку не несет чрезмерной финансовой нагрузки на заемщика.

Опубликовано 27.05.2019

О ипотека

Автор: Сергей 14.08.2018