Условия размещения вкладов в Почта Банке в 2019 году

Желая разместить деньги в Почта Банке под процент, сразу возникает вопрос о самых выгодных программах и их особенностях. И для получения максимальной выгоды необходимо внимательно изучить условия по вкладам Почта Банка для физических лиц в 2019 году и уделить особое внимание процентам, действующим сегодня. В данной статье мы постарались собрать всю информацию о депозитных программах этого банка.

Правила размещения средств

При выборе банка и депозитной программы вкладчиками в первую очередь нужно уделять внимание безопасности своих сбережений. Чтобы не потерять свои деньги в случае краха банка или других неприятностей с финансовой организацией, они должны быть застрахованы. Почта Банк является постоянным участником системы страхования вкладов, чем повышает уровень доверия к себе.

Существует три вида депозитных программ:

- Сберегательные. Вкладчик может разместить деньги при открытии вклада без дальнейшей возможности его увеличения и частичного снятия. Имеет самые высокие процентные ставки.

- Накопительные. Самое удачное решение, если вы планируете накопить определенную сумму на дорогостоящую покупку. Допускается увеличение суммы в течение всего срока хранения, но получить деньги раньше срока без потери процентов нельзя.

- Универсальные. Имеет самые низкие ставки, но вкладчик может использовать деньги по своему усмотрению – снимать или пополнять счет в любое время. Чаще всего необходимо сохранение неснижаемого остатка на счете.

Читайте также: Условия размещения вкладов для пенсионеров в Сбербанке в 2019 году

Депозитные предложения от Почта Банка

На сегодняшний момент банк предлагает 4 вклада для физических лиц. Их может оформить каждый гражданин. Далее мы рассмотрим основные особенности каждой из предложенных программ.

Доходный

Сберегательный проект с высоким порогом вхождения. Как правило, чтобы получить высокий доход по сберегательному типу, необходимо изначально внести крупную сумму. Данное правило применяется и на эту программ.

Условия размещения денежных средств будут следующими:

- Ставка – до 7.1%.

- Минимальная сумма – 500000 рублей.

- Срок размещения – 1 год.

- Выплата процентов – каждый месяц на счет.

- Капитализация отсутствует.

- Дополнительное пополнение – в течение 10 дней с момента открытия вклада.

- Снятие части депозита – не предусмотрено.

- Возможна автоматическая пролонгация на условиях аналогичной программы, действующих на момент продления.

Капитальный

Высокий порог стартового взноса сильно ограничивает количество потенциальных вкладчиков. Поэтому банком была разработана программа сберегательного типа для физических лиц, не имеющих возможности внести крупную сумму. При этом она имеет некоторые отличительные особенности.

Рассмотрим подробнее ее условия:

- Максимальный процент – до 7.5%.

- Стартовый взнос – 50000 рублей.

- Длительность вклада – 6, 12 или 18 месяцев.

- Выплата процентов – в конце срока.

- Капитализация отсутствует.

- Дополнительные взносы – не позднее 10 суток со дня размещения депозита.

- Частичное снятие – не предусмотрено.

- Возможно автоматическое продление при условии сохранения аналогичной программы.

Накопительный

Название этого предложения говорит само за себя. С помощью этого депозита у вкладчиков появляется возможность копить сбережения на собственные цели, постоянно увеличивая общую сумму за счет регулярных пополнений и капитализации.

Условия данной программы:

- Ставка – до 7%.

- Минимальная сумма – 5000 рублей.

- Срок размещения – 1 год.

- Выплата процентов – каждый квартал на депозитный счет.

- Капитализация присутствует, выплаченные проценты увеличивают общую сумму ежеквартально.

- Дополнительное пополнение – в течение всего срока.

- Снятие части депозита – не предусмотрено.

- Возможна автоматическая пролонгация на условиях аналогичной программы, действующих на момент продления.

Читайте также: Самые выгодные процентные ставки по вкладам для пенсионеров в 2019 году

Почтовый

Перечисленные выше программы можно оформить только в онлайн или в любом офисе банка, не являющегося отделением почтовой связи. Это сильно сужает возможности граждан положить свои деньги в банк под процент. Для решения это проблемы предусмотрен депозит Почтовый, оформляемый исключительно в офисах Почта Банка, являющихся также отделениями почтовой связи.

- Максимальный процент – до 7.3%.

- Стартовый взнос – 50000 рублей.

- Длительность вклада – 6 или 12 месяцев.

- Выплата процентов – в конце срока.

- Капитализация отсутствует.

- Дополнительные взносы – не позднее 10 суток со дня размещения депозита.

- Частичное снятие – не предусмотрено.

- Возможно автоматическое продление при условии сохранения аналогичной программы.

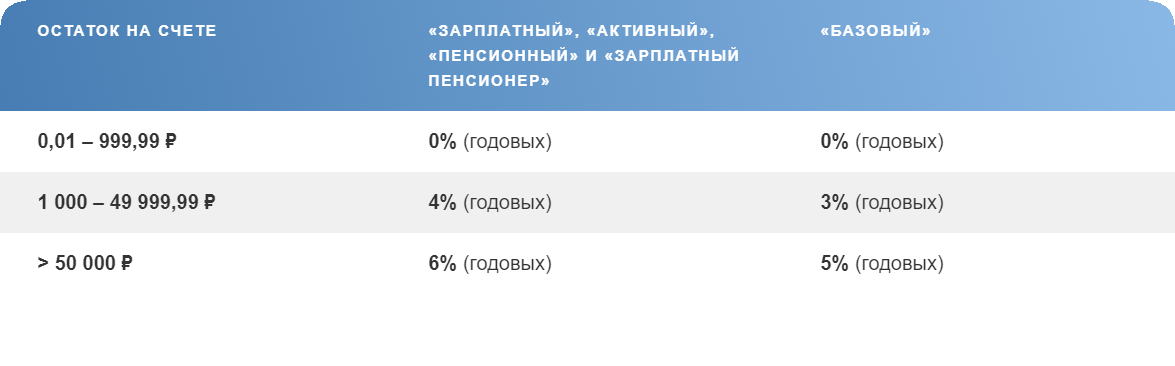

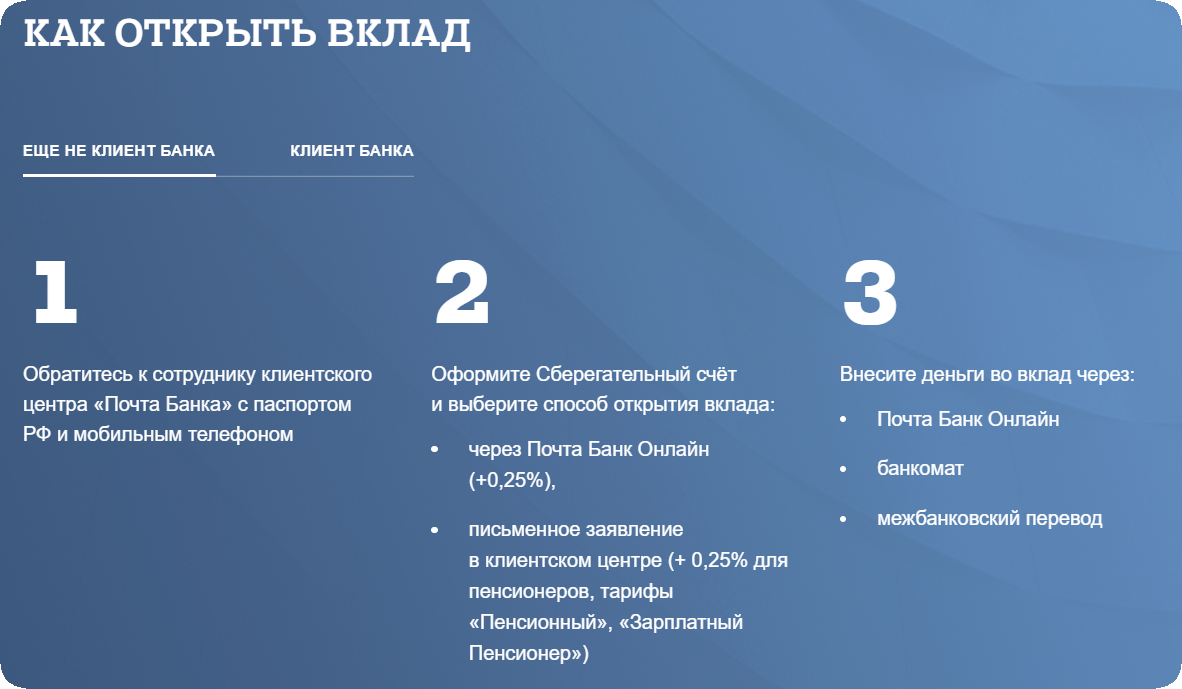

Сберегательный счет

Главное отличие данного проекта от линейки стандартных банковских вкладов состоит в отсутствии ограничения по срокам и сумме. Вы вольны самостоятельно решать, какое количество денег будет находиться на счете. Однако от хранимой суммы напрямую зависит процентная ставка.

- Ставка – до 6%.

- Минимальная сумма – 0 рублей.

- Срок размещения – без ограничений.

- Выплата процентов – ежемесячно.

- Капитализация присутствует.

- Дополнительное пополнение – в течение всего срока.

- Снятие части депозита – возможно.

Дополнительные услуги

Помимо базовых условий, Почта Банк может увеличить ставку за счет подключения дополнительных услуг. Для этого необходимо выполнение некоторых условий. Например, клиент должен быть пенсионером или получать зарплату на сберегательный счет.

Тариф Активный

Данный тариф подключается автоматически, если клиент банка активно пользуется услугами банка. Для ее автоматической активации необходимо ежемесячно совершать покупки на сумму более 10000 рублей и расплачиваться картами банка.

После ее активации клиенту банка станут доступны следующие бонусы:

- Снижение ставки по кредиту на 2 процентных пункта.

- Увеличение ставки по сберегательному счету Почта Банка на 1 процентный пункт.

- Повышение процента по всем вкладам на 0.25 пункта.

Тариф Пенсионный, Зарплатный, Зарплатный Пенсионер

Данные тарифы активируются при получении зарплатных или пенсионных выплат на сберегательный счет. В этом случае клиент банка получит дополнительные 0.25 процентных пункта к ставке любого открытого вклада.

Читайте также: Вклады для физических лиц в Сбербанке в 2019 году

Внимательно изучив предлагаемые сегодня проценты и условия размещения средств по вкладам Почта Банка для физических лиц в 2019 году, можно выбрать более подходящую для себя программу. Также на нашем сайте onlinezayavkanacredit.ru можно получить полную информацию о депозитных предложениях других банков.

Опубликовано 01.02.2019

Вроде бы все понятно. И условия, и другие особенности. Пожалуй, открою вклад. Как раз хотел сделать это, но мучился с выбором банка. Теперь все ясно.

Автор: Никита 01.02.2019Подскажите, можно ли мне закрыть депозит раньше срока, и какие штрафы за это будут?

Автор: Евгения 01.02.2019Закрыть можно в любой момент, но проблема заключается в процентах. Если деньги лежат уже долго, то проценты накапали приличные. И при закрытии вклада они будут изъяты практически полностью. Если деньги лежат не долго, то потери будут не такими болезненными.

Автор: Cerenn 01.02.2019