Как подсчитать оплату кредита с досрочным погашением

Выплата кредита досрочно помогает снизить переплату по процентам, а значит, сэкономить собственные средства. В этой статье вы узнаете, как можно рассчитать кредит с досрочным погашением самостоятельно, и какие сложности могут возникнуть в процессе. Данная информация поможет принять решение о целесообразности досрочного погашения задолженности.

Особенности досрочной выплаты кредита

Каждый заемщик, взявший на себя кредитные обязательства, рассчитывает быстрее от них избавиться. Чтобы избавиться от кредитных обязательств раньше установленного срока, предусмотрена услуга – досрочное погашение кредита. Имеется два типа такой выплаты:

- Частичное.

- Полное.

В случае полной выплаты имеющихся обязательств заемщик закрывает весь кредит – и основной долг, и накопившиеся за время пользования деньгами проценты. После внесения необходимой суммы банк закрывает кредит и вносит результаты кредитования в кредитную историю клиента. Для определения необходимой суммы нужно обратиться к сотрудникам банка с просьбой озвучить сумму долга. Названная сумма и будет нужным значением.

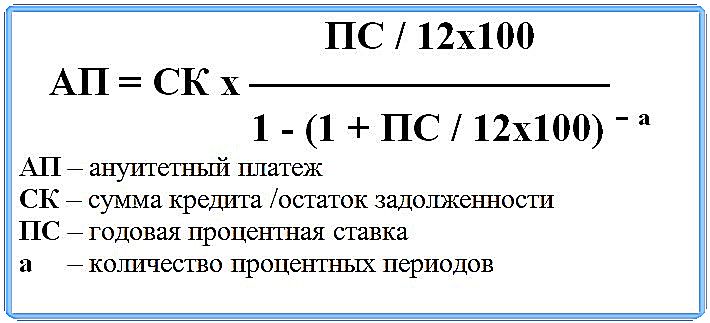

Погашение задолженности по частичной схеме рассчитать более сложнее. Внесенные средства могут использоваться для снижения размера ежемесячных платежей либо уменьшения их количества. Получив деньги заемщика, предназначенные для дополнительной оплаты, банк произведет пересчет. Производится он по следующей формуле:

Произведя необходимые вычисления можно определить, какой размер ежемесячного платежа ожидает заемщика после частичной оплаты кредита.

Досрочное погашение имеет свои преимущества и недостатки. Рассмотрим их более подробно.

К преимуществам относят:

- Снижение основного долга. Как следствие, уменьшается сумма ежемесячных платежей при сохранении процентной ставки или их количество. Чем меньше сумма основного долга, тем меньше будет переплата банку по процентам.

- Использование свободных средств с пользой. Если вы не уверены, что сможете правильно распорядиться свободными деньгами, то погашение имеющегося кредита одним из правильных способов вложения.

Несмотря на имеющиеся преимущества, недостатки тоже очевидны:

- Расходование свободных средств. Вложив их в погашение кредита, вы теряете к ним доступ. И, в случае экстренной необходимости, взять дополнительные средства будет негде.

- Негативное влияние на кредитную историю. Банки не заинтересованы в том, чтобы клиент снижал основную сумму кредита, так как это уменьшает получаемые ими проценты. В дальнейшем получить кредит заемщикам, погасившим долг раньше положенного срока, намного сложнее.

Способы расчета кредитов после использования досрочного погашения

В данном материале мы указали формулу, которой пользуются банки для подсчета размеров платежей. Используя ее, можно получить любые значения этой формулы, не являющиеся константой.

Читайте также: Как получить кредитную историю в БКИ Эквифакс

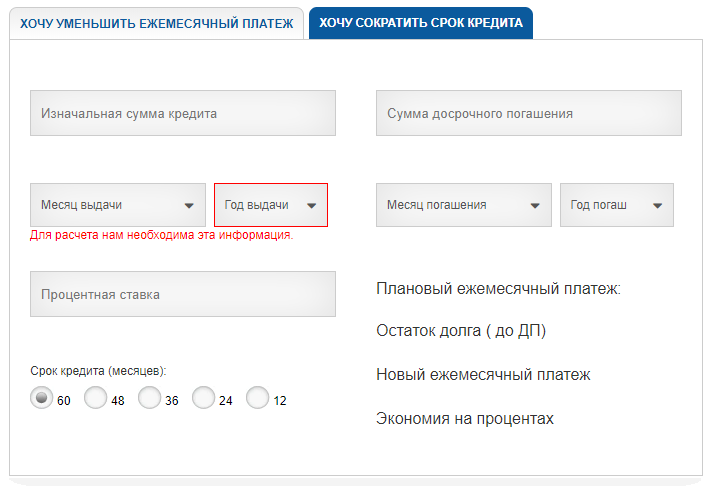

Если же подсчитывать данные нет никакого желания, то упростить процесс могут онлайн калькуляторы. На сегодняшний день в Интернете можно найти множество подобных приложений. Нужно лишь подставить свои значения, а остальное выполнит программа.

Некоторые банки также используют такие калькуляторы для информирования клиентов об особенностях этой услуги.

Заполнив поля, вы получите искомый результат без долгих подсчетов вручную. Существуют и другие приложения, в том числе – на мобильные платформы.

Читайте также: Способы исправления плохой кредитной истории

Дополнительные советы

- Перед подписанием кредитного договора нужно поинтересоваться у сотрудников банка о возможных санкциях и ограничениях за досрочное погашение ссуды. Если же договор уже подписан, нужно внимательно изучить его еще раз на наличие ограничений.

- Уточните, действительно ли есть необходимость в досрочной оплате долга и не повлияет ли это на совершение последующих платежей. Такой способ погашения тоже является повышением нагрузки на личный бюджет.

- Старайтесь не погашать кредит полностью в первые месяцы, так как есть вероятность попасть в черный список банка. Получить повторный кредит в банке будет не намного проще, чем лицам с плохой кредитной историей.

- Досрочная оплата кредита особенно важна для ипотек и автокредитов. Чем раньше будет погашена задолженность, тем быстрее имущество перейдет в собственность заемщика.

- Необходимо направить заявление в банк о совершении платежа позднее, чем за месяц до даты внесения средств. Деньги, зачисленные без предварительного уведомления, будут внесены на счет и использованы для погашения ежемесячных платежей.

Используя полученную информацию, вы сможете самостоятельно рассчитать кредит с досрочным погашением для любого банка. И, если выгода от такого способа оплаты будет превышать возможные сложности, то выбор будет очевидным. А с помощью нашего сайта onlinezayavkanacredit.ru вы сможете получить наиболее выгодные кредитные условия в различных кредитно-финансовых организациях.

Опубликовано 24.05.2019

Люди! Внимательно читайте договор. Я тоже такой радостный решил закрыть кредит. Оказалось, что в моем банке предусмотрена комиссия за это. На стадии подписания никто об это не предупредил, естественно. А комиссия там такая, что лучше платить проценты и не дергаться лишний раз. Чуть на деньги не попал.

Автор: Остап 01.05.2019Это вам не повезло. У меня все нормально. Периодически подкидываю дополнительные деньги, чтобы кредит быстрее уменьшался. Ни процентов, ни комиссии, ни ограничений. Единственное, что нужно – заранее предупреждать.

Автор: Вадим 01.05.2019