Условия размещения вкладов в ВТБ 24 в 2019 году

Всю актуальную информацию о выгодных процентных ставках по вкладам в ВТБ 24 для физических лиц в 2019 году в рублях на сегодня можно узнать не только посетив отделения банка, но и на его интернет ресурсах. Все их разновидности, процент доходности и условия размещения гражданами России в финансовой компании рассмотрим в данном обзоре.

Какую программу выбрать

Сейчас банк ВТБ 24 предлагает своим клиентам различные программы по размещению депозитов с разнообразными характеристиками:

- Возможность увеличения капитала.

- Съем денежных средств.

- Начисление процентов.

- Пополнение счета накопленными процентами (капитализация).

- Расторжение договора раньше положенного срока.

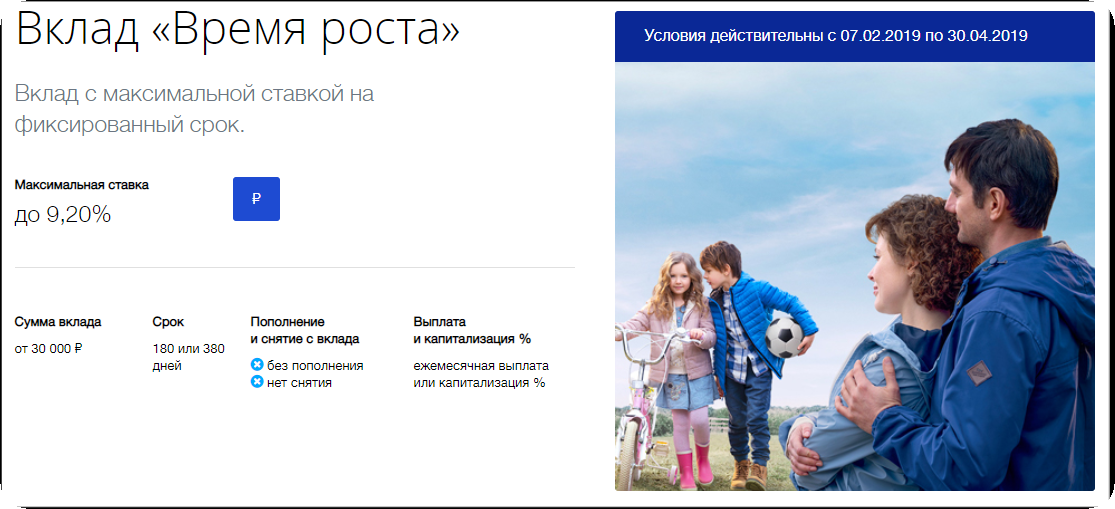

Время роста

Существенно увеличить свои доходы поможет предложение «Время роста». Этот вклад сезонный — только до 30 апреля текущего года действуют высокие процентные ставки — до 7,7% (при онлайн оформлении). Если клиент оформит Мультикарту ВТБ и совершит ежемесячное движение по ней суммы более 5 тыс. руб. — доходность программы возрастает на 1,5%.

Основные условия:

- период действия – полгода или год;

- минимальный объем вкладываемых денег — 30 000 руб.;

- дальнейшее пополнение — не разрешается;

- частичное снятие без потери доходности — не предусмотрено;

- проценты перечисляются на карту или прибавляются к сумме инвестиций;

- расторжение раньше срока производится по действующей ставке на дату досрочного востребования денежных средств;

- автоматическое продление — отсутствует.

Размер процентной ставки для этого предложения более 30 тысяч:

- 180 дней — 7,2% (7,3%*)

- 380 дней — 7,4% (7,7%*)

Плюсы банковской программы:

- каждый месяц выплата накоплений;

- ежемесячная капитализация по желанию клиента.

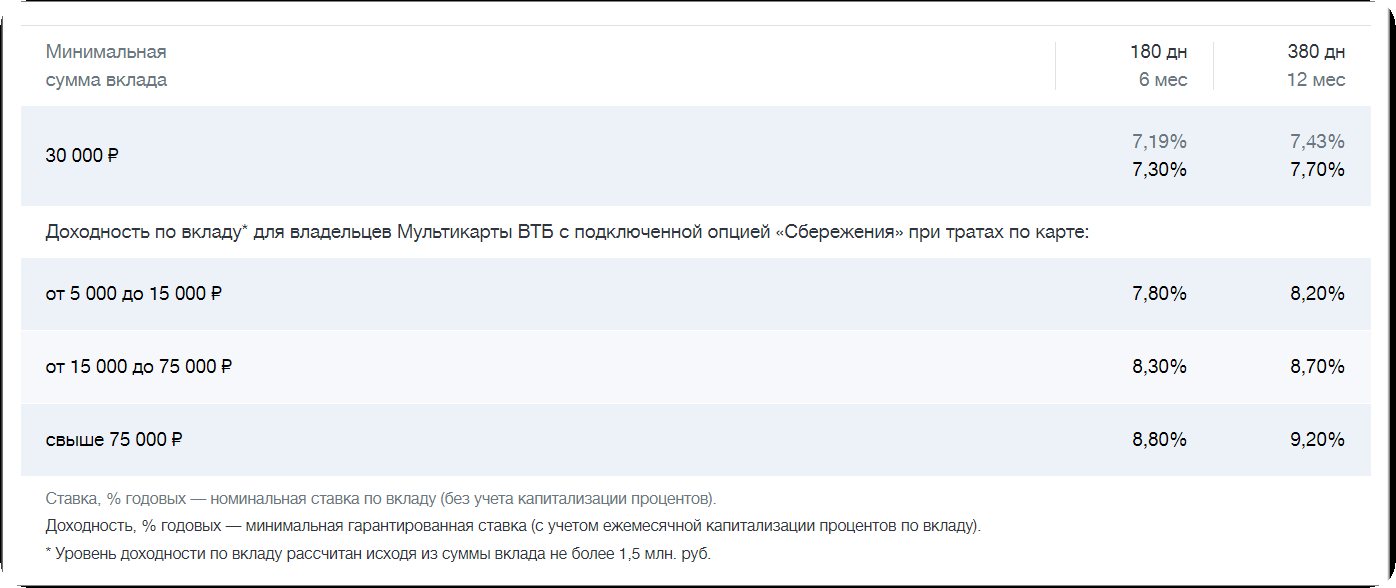

Владельцы Мультикарты, при ее активном ежемесячном использовании с подключенной опцией «Сбережения», могут рассчитывать на доход по депозиту «Время роста», представленный в таблице:

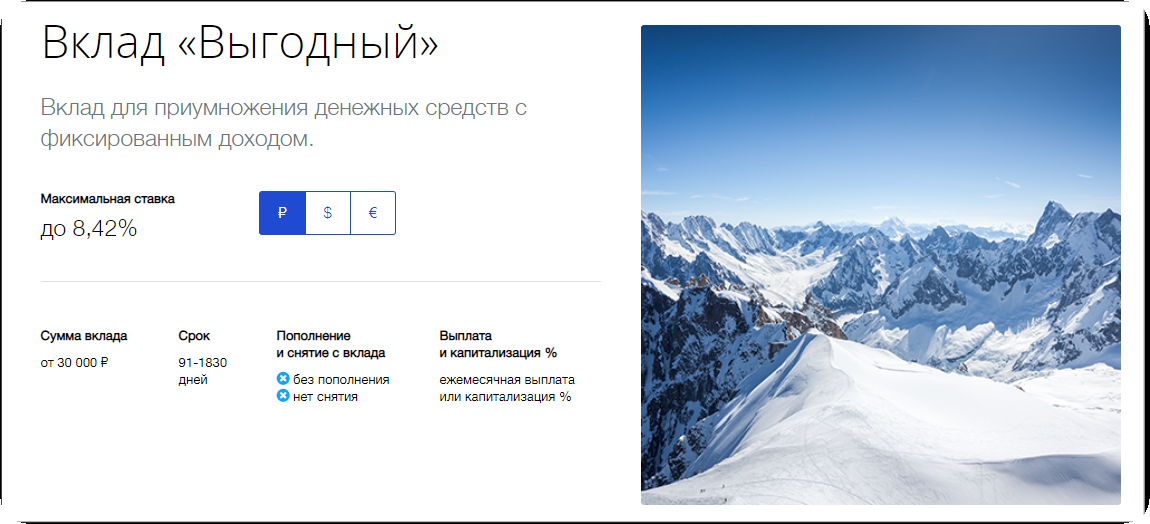

Выгодный

Данное банковское предложение позволяет получить физическому лицу наибольшую прибыль от вложенных денежных средств по сравнению с другими инвестициями. Оптимальный срок размещения денег на вкладе составляет 90 — 180 дней. Преимуществом является то, что большая сумма депозита и длительность его размещения в банке даст больший доход по процентам. Следует отметить, что их каждый месяц можно снимать.

Вклад «Выгодный» отличается следующими условиями:

- минимальная вкладываемая сумма — 30 000 руб.;

- длительность: от 91 до 1830 дней;

- досрочное снятие — не предусмотрено;

- дальнейшее пополнение — не рассматривается;

- размер ставки зависит от продолжительности размещения денежных средств;

- досрочное расторжение договора предусматривает льготные условия.

Ставки по программе более 30 тыс. руб.:

- 91 — 180 дней: 6,30%;

- 181 — 394 дня: 6,40 — 6,49%;

- 1-1.5 лет: 6,40 — 6,61%;

- 18 — 24 мес.: 6,50 — 6,81%;

- 2 — 3 года: 6,50 — 6,92%;

- 3 — 5 лет: 6,50 — 7,16%.

Читайте также: Вклады Уральского Банка развития и реконструкции в 2019 году

Доходность по вкладу «Выгодный» для обладателей Мультикарты, при ее использовании с активированной опцией «Сбережения», следующая:

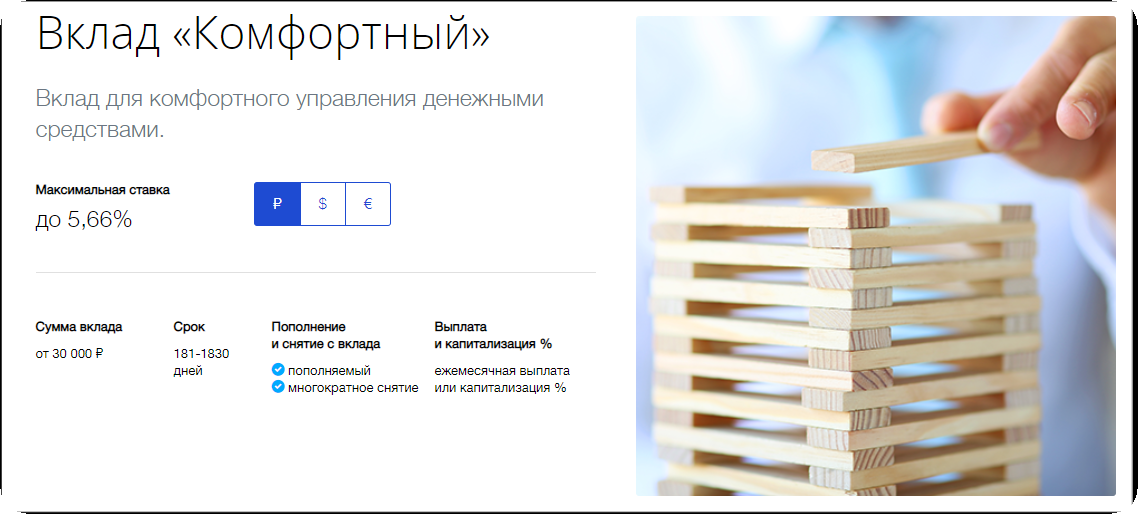

Комфортный

Свободное управление деньгами, лежащими на счете — вот основное преимущество такой инвестиции. Главный недостаток состоит в том, что по вкладу предлагается очень низкая ставка, независимо от того, где он открывался — лично или онлайн.

Условия банковского предложения:

- срок депозита: 6 — 60 месяцев;

- минимальная сумма 30 000 рублей (при онлайн размещении);

- возможность пополнения: при онлайн открытии — без ограничений, через банковское отделение — внесение свыше 15 тысяч;

- снятие денежных средств досрочно: при онлайн открытии — от 1 рубля и больше, через банковское отделение — от 15 тысяч;

- ставка возрастает при капитализации процентов, а также длительном хранении денег;

- ежемесячное начисление прибыли, с возможностью ее снять или прибавить к основной сумме.

Начисляемые проценты (при сумме от 30 тыс. руб.):

- 181 — 394 дня: 4,00 — 4,03%;

- 13 -18 мес.: 4,00 — 4,08%;

- 18 — 24 мес.: 4,00 — 4,12%;

- 24 — 36 месяцев: 4,00 — 4,16%;

- 3 года — 5 лет 1 месяц: 2,50 — 2,59%;

Существенные плюсы:

- ежемесячный доход;

- многократное снятие и внесение денежных средств;

- выгодные условия капитализации вложенных денег, возможность выбора вариантов.

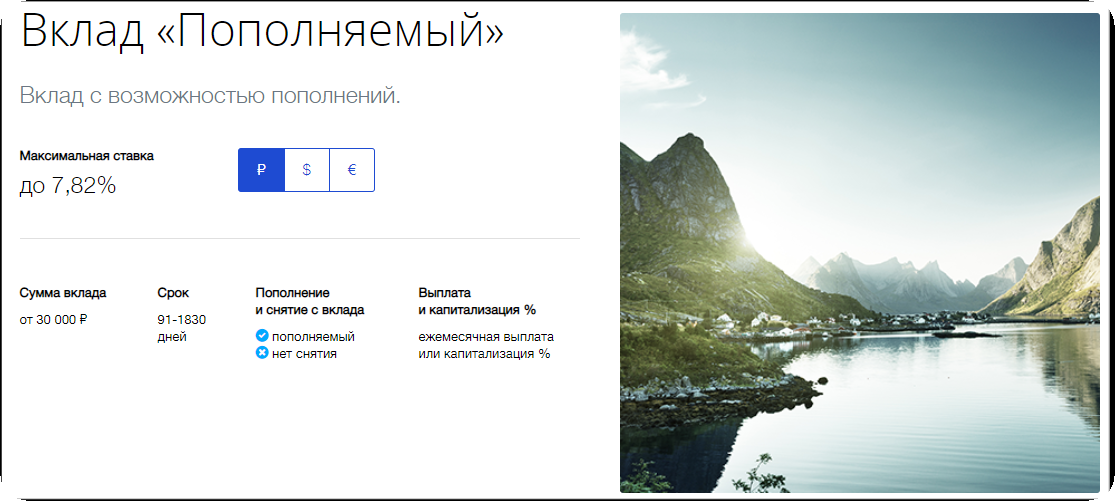

Пополняемый

Вклад Пополняемый говорит сам за себя: пополнение счета — возможно, частичное снятие — не предусмотрено. Ограничение пополнения депозита, открытого в отделении — не менее 15 тыс. рублей (онлайн оформление — от 1 руб.). Инвестиция выгодна, если есть желание копить деньги откладыванием ежемесячно части своего дохода.

Депозит отличается такими условиями:

- необходимый минимум — 30 тыс. руб.;

- срок депозита: от 3 до 60 месяцев;

- пополнение: для депозитов, открытых в отделении — от 15 тыс. руб., для открытых онлайн — не ограничено;

- снятие — только по завершении срока вклада;

- ставка зависит от капитализации и длительности депозита;

- пролонгация вклада — дважды;

Пополняемый вклад — проценты:

- 3 — 6 мес.: 5,85 — 5,88%;

- 6 мес.: — 13 мес: 5,95 — 6,02%;

- 13 мес.: — 1,5 года: 5,95 — 6,13%;

- 18 — 24 мес.: 6,05 — 6,32%;

- 2 — 3 года: 5,50 — 5,80%;

- 3 — 5 лет: 5,00 — 5,39%.

Читайте также: Вклады для пенсионеров в Россельхозбанке в 2019 году

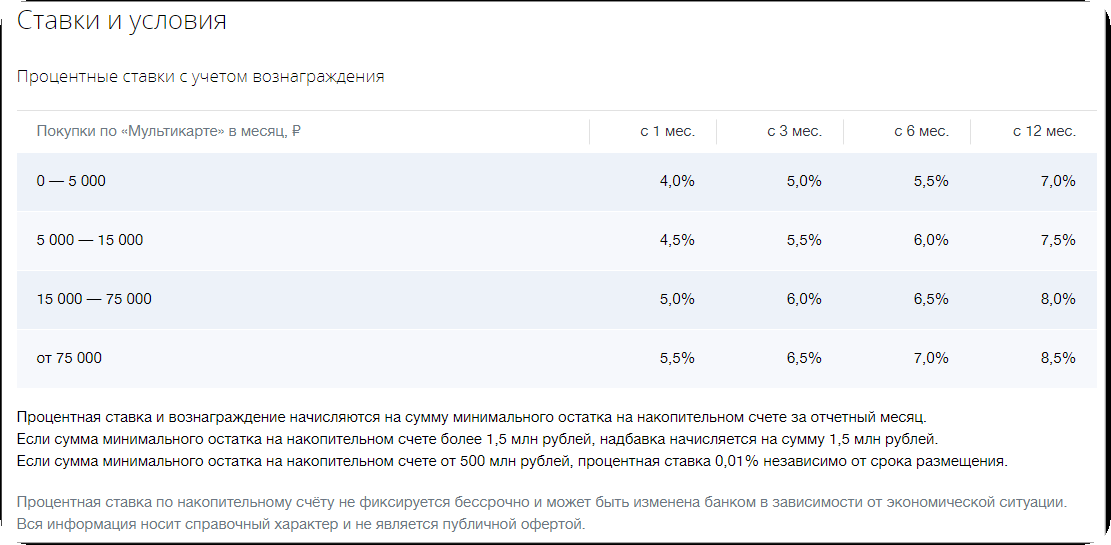

Накопительный счет в банке ВТБ 24

ВТБ 24 предлагает своим клиентам удобный инструмент не только для повседневных покупок, но и для хранения денег. При наличии Мультикарты, счет пополняется дистанционно. Каждодневное использование карты приводит к увеличению процентной ставки.

Привлекательность накопительного счета характеризуется возможностью:

- неограниченно пополнять;

- в любое время снимать деньги;

- получать начисления на самый маленький остаток, который был на счете в течение месяца;

- чем дольше лежат личные средства, тем процент будет выше;

- пользователям опции «Сбережения» Мультикарты ВТБ значительно увеличится доходность.

Для получения максимального дохода от размещения денег на накопительном счете, следует принять во внимание все нижеперечисленные условия:

- нет оговоренной минимальной суммы для внесения на депозит;

- можно снимать и пополнять любую сумму, без ограничений;

- срок — бессрочный;

- ежемесячная прибыль в виде начисленных процентов, которые можно копить дальше или снять;

Процентная ставка может вырасти с увеличением срока пребывания денег на счете:

- с 31 дня — 4%;

- дольше 3 месяцев — 5%;

- после полугода — 5,50%;

- через год — 7%;

- + 1,5% каждый последующий год.

Пенсионные вклады

Отдельных депозитных программ пенсионерам в текущем году банк не предлагает. Но для людей пенсионного возраста подойдут несколько банковских вкладов с хорошими процентными начислениями:

- Время роста — до 9,2%;

- Выгодный — до 8,42%;

- Пополняемый — до 7,82%;

- Комфортный — до 5,66%;

- Накопительный — до 8,5%.

Рассмотренные выше проценты по депозитам позволяют им получить наибольшие преимущества:

- высокий размер ставки;

- ежемесячная прибыль, возможность распоряжаться ею по своему усмотрению;

- разнообразие вариантов пополнения, снятия, сроков и начисления прибыли;

- возможность хранения денег не только в рублях, а также в валюте;

- возможность составления сотрудником банка доверенности или завещания на депозит.

Популярные вклады в ВТБ 24 для физических лиц в 2019 году в рублях на сегодня имеют разные характеристики: способ открытия, сроки размещения денег на банковском счете, возможности снятия и пополнения. Одним из самых выгодных предложений в данном предложении банковских услуг является «Накопительный счет», особенно в связке с Мультикартой, повышающей его доход.

Читайте также: Рейтинг самых надежных банков для хранения вкладов в 2019 году

Опубликовано 05.04.2019

Спасибо за детальное разъяснение. Очень приятно читать, когда все ясно и понятно. Теперь буду уже думать, стоит ли оставлять свои деньги банку.

Автор: Иван 05.04.2019А насколько безопасно сейчас вкладывать деньги? Не сгорят ли они в банке, если он закроется?

Автор: Ольга 05.04.2019В ВТБ – безопасно. Их вклады застрахованы в АСВ. Это значит, что в самом худшем случае государство вернет деньги, если их общая сумма не превышает 1.4 миллиона рублей.

Автор: Tojarr 05.04.2019