Условия оформления ипотеки в Газпромбанке в 2023 году

Газпромбанк входит в число лидеров отечественного банковского сектора. Это делает его привлекательным для получения ипотеки. Но перед тем как подавать документы, стоит больше узнать об ипотеке в Газпромбанке в 2023 году – ее процентной ставке и других условиях предоставления ссуды. В данной статье вы получите всю необходимую информацию.

Ипотечные программы Газпромбанка

Стараясь удовлетворить все запросы общества, банк предлагает своим клиентам ряд интересных кредитных программ. Далее мы рассмотрим их более детально.

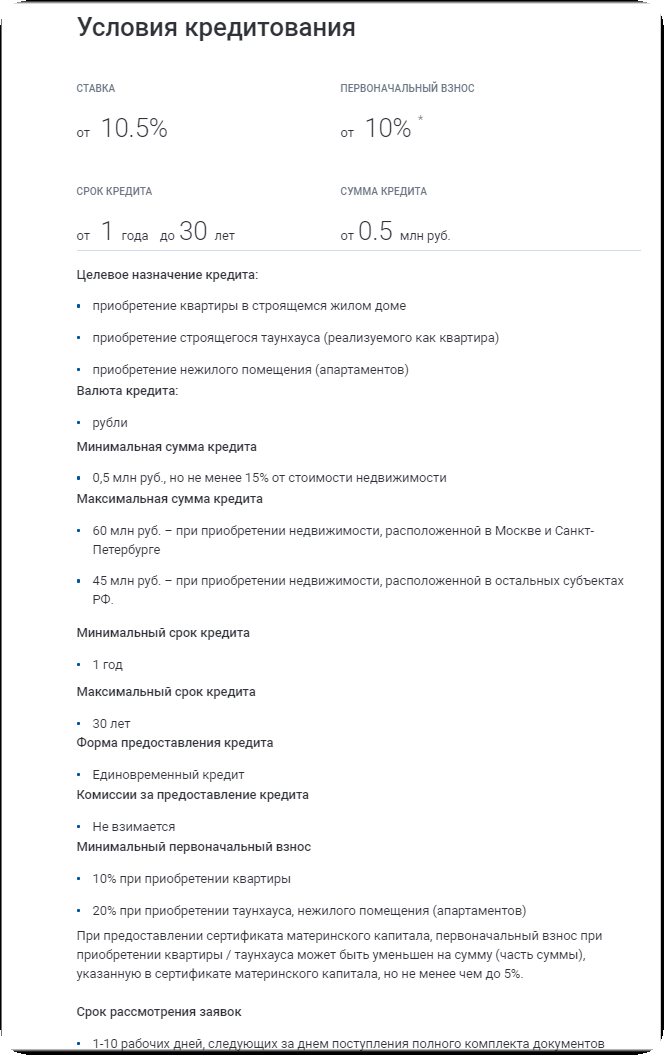

Первичный рынок

Жилье в новостройках имеет особую ценность. Как правило, все коммуникации новые и рассчитаны на современные нагрузки. К тому же, владелец жилья может обустроить его, полагаясь на собственные предпочтения.

Из недостатков можно выделить необходимость первоначального ремонта и обустройство помещения необходимыми приспособлениями.

Если вы решили приобрести жилье, воспользовавшись кредитными услугами Газпромбанка, необходимо учитывать следующие условия:

Для получения ссуды на приобретение жилья на первичном рынке заемщик должен соответствовать базовым условиям:

- Гражданство РФ.

- Постоянная прописка на территории страны.

- Положительная кредитная история или отсутствие сведений о просрочках.

- Возрастное ограничение – 20-65 лет.

- Трудовой стаж более полугода на текущем рабочем месте и не менее одного года общего стажа.

- Наличие официально подтверждаемого дохода, позволяющего своевременно совершать ипотечные платежи.

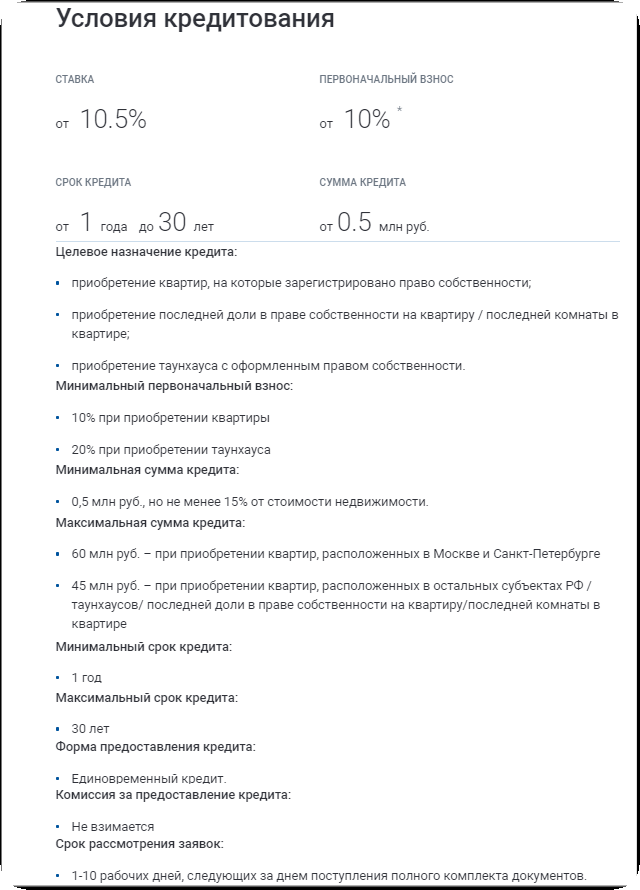

Вторичный рынок

Если вы желаете приобрести уже жилой дом или квартиру на вторичке, то Газпромбанк может предоставить необходимую для этого сумму.

Вторичное жилье имеет свои преимущества. Как правило, такое жилье уже готово для проживания, подключены необходимые коммуникации и развита инфраструктура местности.

Для приобретения подобного жилья в кредит предлагаются следующие условия:

Помимо выполнения заемщиком всех требований банка, необходимо также предоставить минимальный пакет документов. В него входят:

- Заполненное заявление установленного образца.

- Внутренний гражданский паспорт заемщика и всех созаемщиков.

- СНИЛС (допустимо просто указать его в заявлении без предоставления оригинала документа).

- Документы о трудоустройстве – трудовая книжка или договор с места работы.

- Документы, подтверждающие все источники дохода, учитываемые при подсчете максимального размера ипотеки.

- Правовые и технические документы на приобретаемый объект недвижимости.

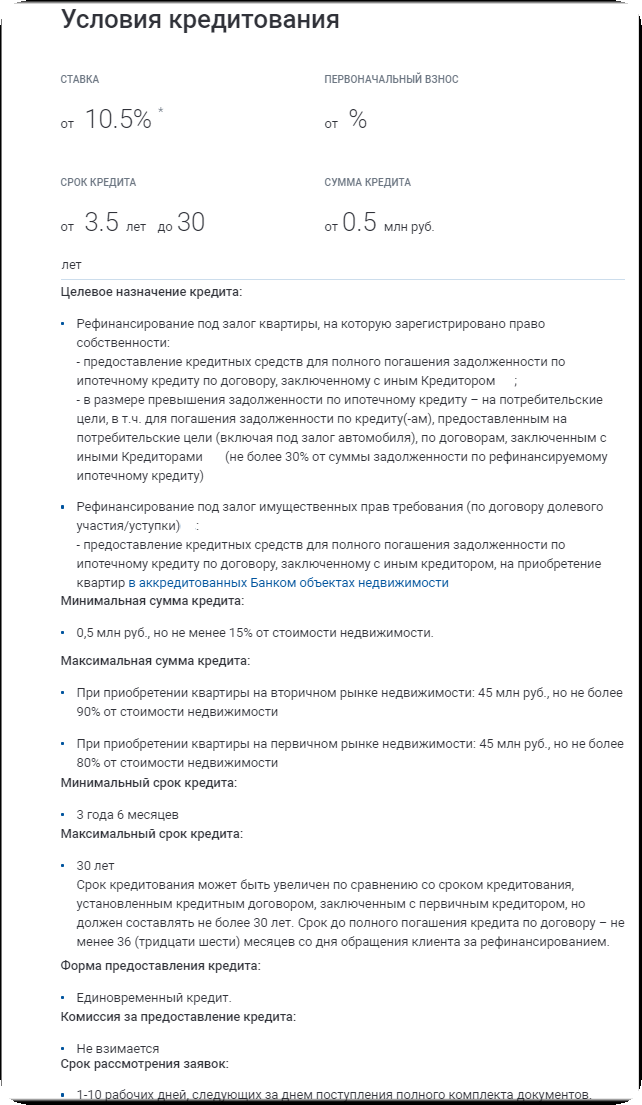

Рефинансирование

Если вы приобрели жилье ранее, то теперь можно получить перекредитование и снизить кредитную нагрузку. Это особенно актуально, если жилье оформлялось несколькими годами ранее, когда процентные ставки были несравненно выше.

Клиенту такое перекредитование выгодно сниженной процентной ставкой и продлением срока погашения. Банк, в свою очередь, тоже не остается в проигравших. Он получает клиента, который будет исправно платить кредит и начисленные проценты.

На сегодняшний день оформить рефинансирование можно на таких условиях:

Помимо основного пакета документов, потребуется дополнительная информация о рефинансируемых кредитах. А именно:

- Копия кредитного договора.

- Справка об остатке задолженности по кредиту, заверенная кредитно-финансовой организацией, где оформлена ссуда.

- Правовые и технические документы на объект недвижимости в залоге.

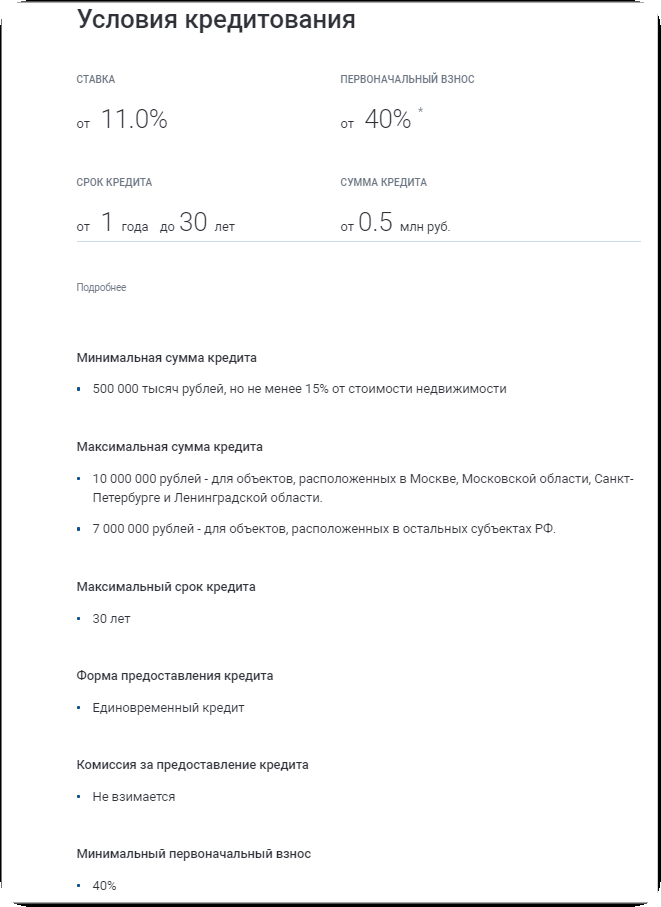

По двум документам

Сбор большого количества документов занимает большое количество времени. И далеко не каждый заемщик имеет возможность собрать их все.

Облегченные условия оформления ипотеки имеют и отрицательные стороны. Главными из них являются сниженный кредитный лимит и повышенный первоначальный взнос.

Общие условия такого кредита будут выглядеть следующим образом:

Для получения денежных средств банковским работникам необходимо предоставить всего два документа – гражданский паспорт и второй документ на выбор. Им может быть:

- Удостоверение водителя.

- Копия действующей медицинской справки.

- Удостоверение военнослужащего.

- Иные документы, помогающие подтвердить личность заемщика.

Семейная ипотека

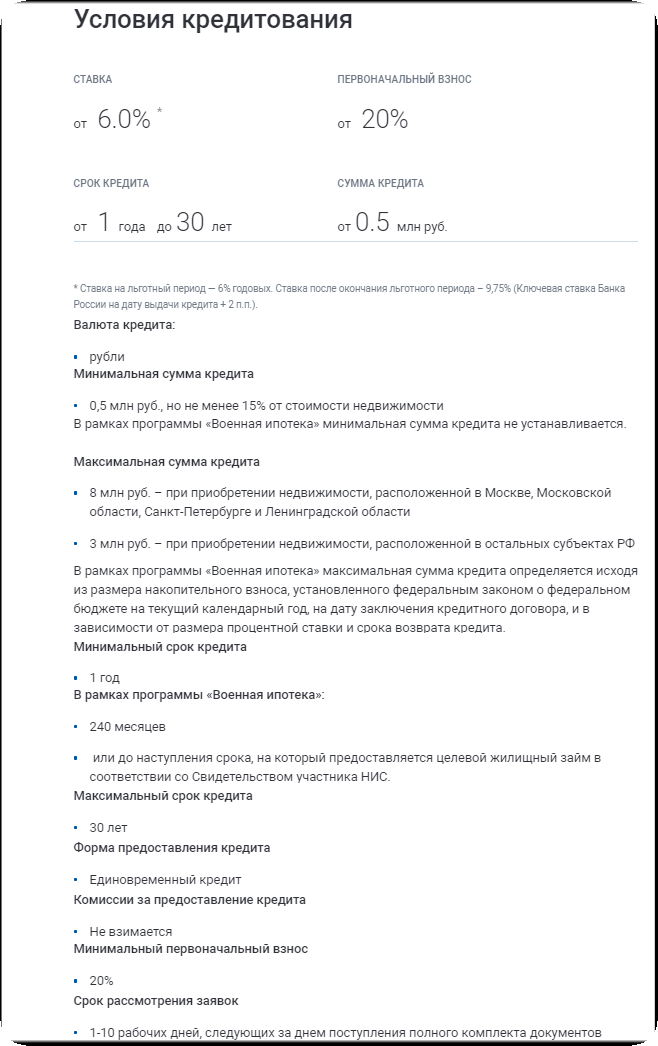

Так как Газпромбанк входит в число системообразующих финансовых организаций, он часто принимает участие в государственных программах поддержки населения. Каждая молодая семья, нуждающаяся в расширении жилплощади, может получить ипотеку на льготных условиях – под 6% годовых.

Суть программы заключается в том, что семья в течение льготного периода выплачивает ипотеку под 6%, а оставшуюся разницу погашает государство.

Условия кредитования в Газпромбанке будут такими:

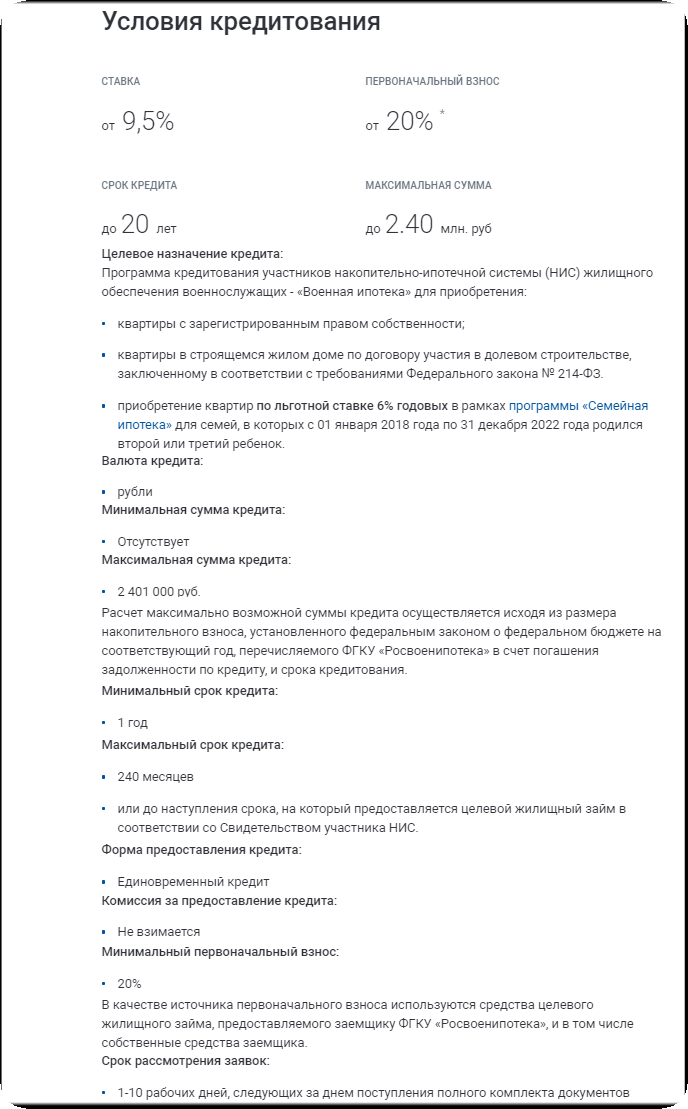

Военная ипотека

Согласно действующему законодательству, военнослужащие вооруженных сил РФ могут оформить ипотеку на льготных условиях. При этом, пока военнослужащий проходит воинскую службу, ежемесячные платежи за него платит государство за счет накопительно-ипотечной системы.

Более подробно о сути военной ипотеки и условиях ее предоставления можно узнать на нашем сайте onlinezayavkanacredit.ru.

Условия Газпромбанка в рамках государственной программы будут такими:

Акции и спецпредложения

Данный перечень кредитных программ является базовым. Для привлечения новых заемщиков и повышения их количества из уже имеющихся клиентов, банк регулярно обновляет список предложений.

Оформив такую ипотеку, заемщик может получить деньги на очень выгодных условиях. Однако такие предложения имеют ограниченный срок действия. К счастью, такие предложения появляются часто. Если деньги на приобретение недвижимости нужны не срочно, то стоит подождать подобную акцию.

Выгодную ипотеку можно оформить на условиях специального предложения. В таком случае заемные средства предлагаются постоянным клиентам, крупным инвесторам или работникам партнерских организаций.

Зная об условиях и процентных ставках по ипотеке в Газпромбанке в 2023 году, можно самостоятельно оценить все риски и принять правильное решение. Если такие условия полностью устраивают, и вы имеете возможность беспрепятственно погашать кредит, то ипотека будет приемлемой. Заполнив онлайн заявку на нашем сайте, вы можете значительно ускорить процесс получения денег.

Опубликовано 03.04.2019

Оформить ипотеку, а потом выплачивать ее всю жизнь – сомнительное удовольствие. Уж лучше накопить денег и купить жилье разом. Намного дешевле будет.

Автор: Игорь 03.04.2019Тут не соглашусь. Существует ряд минусов. Во-первых, инфляция. Пока будешь копить деньги, их уничтожит инфляция. Дешеветь товары уж точно не будут. А жилье – точно такой же товар. А возможность накопить деньги есть не у всех. Другой плюс ипотеки – можно заселиться сразу после покупки. А это важно, если дом нужен срочно.

Автор: Saizar 03.04.2019Да, неплохие ставки. Но не самые низкие. Средний банк, средние условия. Ничего особенного.

Автор: Роман 03.04.2019